Carta do Gestor

Na análise central da publicação deste mês, assinada pela equipe da Geral Asset, analisamos indicadores que apontam para a retomada da economia brasileira.

Os indicadores macroeconômicos divulgados até meados de setembro mostram retomada da economia brasileira, sobretudo na indústria, mas com o setor de serviços “atrasado”, e inflação mais elevada no atacado em função da alta da taxa de câmbio e pela falta de matérias-primas.

Mesmo assim, o Copom manteve a taxa de juros em 2% ao ano na última reunião do colegiado, e sinalizou que deve manter essa taxa por alguns meses. O que ocorreu em função do alto grau de incerteza que vivenciamos, com peso relevante para o risco fiscal, que reaparece na medida em que se discute mudanças no teto dos gastos. Isso colocaria em jogo a credibilidade do governo em relação ao ajuste das contas públicas, que foram detonadas por governos passados.

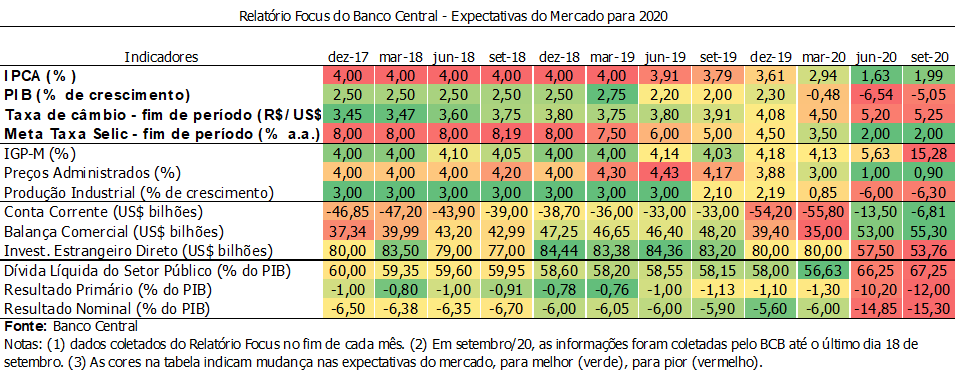

Nesse contexto, segundo as projeções coletadas pelo Banco Central no Relatório Focus para o ano de 2020, as expectativas do segundo trimestre (2T20) para a prévia do terceiro trimestre (P3T20) tiveram modificações relevantes.

- A expectativa para o IPCA subiu de 1,63% no 2T20 para 1,99% na P3T20, que tem sido mais pressionado para cima por alimentação e transporte, e mais contido pelos serviços.

- O IGP-M, que era projetado em 5,63% no 2T20 para acumulado desse ano, saltou para 15,28%, sendo fortemente afetado pela escassez de matéria-prima e pela alta da taxa de câmbio.

- Quanto ao crescimento, o PIB brasileiro esperado para 2020 que chegou a ser projetado a uma taxa de crescimento próxima a -10% por algumas instituições, atualmente, pela media do Focus, está com estimativa de -5,05%, na medida em que a economia foi reabrindo e pelo impacto do auxílio emergencial do governo, que fez retomar o consumo.

Por conta dessa ajuda do governo, as contas públicas têm piorado consideravelmente, o que torna o cenário para o Brasil ainda mais desafiador.

Conforme a coleta do Banco Central, o resultado primário passou de -10,20% do PIB no 2T20 para -12% na P3T20. O resultado nominal do governo, que considera além das receitas menos as despesas o pagamento de juros, passou de -14,85% (2T20) para -15,30% (P3T20), mostrando o enorme desafio do governo Bolsonaro em relação ajuste fiscal.

Bolsa

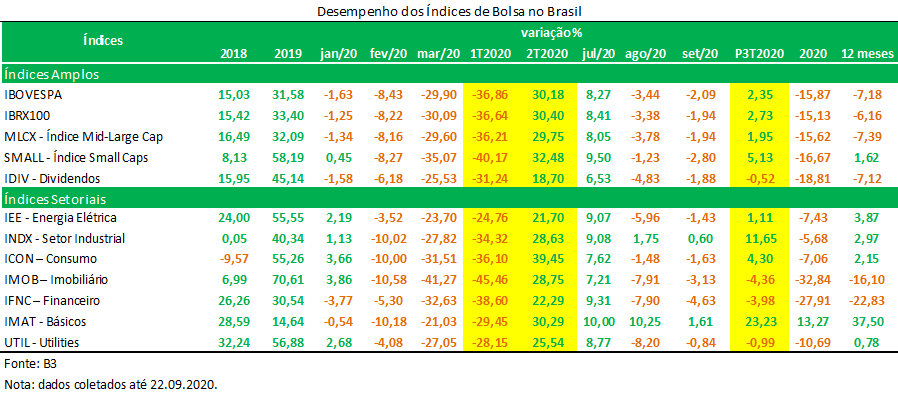

Diante de desse contexto da economia brasileira, e medo de uma segunda onda de Covid-19 em alguns países, que no caso brasileiro ainda não terminou a primeira, os índices de bolsas internacionais têm mostrado volatilidade acima do padrão, o que tem refletido na bolsa local.

Assim, podemos observar na tabela abaixo, que após a forte recuperação do Ibovespa até julho/20, estamos observando uma realização de lucros nos meses de agosto e setembro, com a justificativa de temor em relação a segunda onda de Covid-19, de receio em relação ao estouro de uma bolha, de dúvidas em relação à eleição nos Estados Unidos e de risco fiscal no Brasil.

“Desse modo, num ambiente como esse, nós como gestores, continuamos focando em bons casos, e que demostrem resiliência e adaptação aos novos tempos que vivenciamos.”

Curta nosso Facebook!

Curta nosso Facebook! Siga-nos no Twitter!

Siga-nos no Twitter!