O quadro de aversão ao risco no mercado financeiro devido ao aumento das taxas de juros, especialmente dos Estados Unidos, levou as bolsas internacionais a terem forte recuo nos últimos meses. Mas a bolsa brasileira, vista pelo Ibovespa, apresentou alta de 11,66% no terceiro trimestre de 2022 (3T22). Assim, o índice voltou a ficar acima dos 100 mil pontos em setembro de 2022, fechando cotado aos 110.037 pontos como pode ser observado no Gráfico 1. Em 2022 o índice acumula alta de 4,97%, diferente de outras bolsas internacionais, que acumulam forte perda no ano. Os índices Nasdaq e S&P500 registraram recuo de 32,40% e 24,77% no ano, sinalizando que as expectativas estão bastante incertas para o desempenho da economia global nos próximos meses, em razão da projeção de recessão em diversos países períodos.

Tais perspectivas têm como base a elevada inflação derivada de fatores de oferta e de demanda nos últimos meses, fazendo com que os bancos centrais tenham que ser mais duros no combate à inflação. Isto acarretou em elevação da taxa de juros conjuntamente e redução da liquidez, o que tende a reduzir a atividade econômica global, resultando em uma perda importante do PIB global.

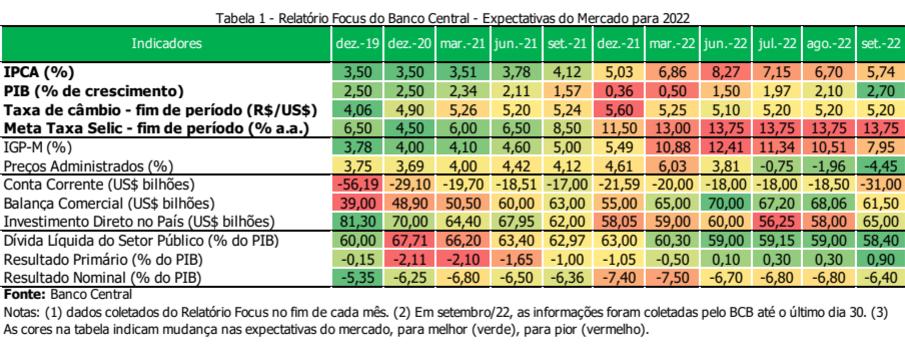

Nesse contexto global turbulento, viu-se a alta do Ibovespa no 3T22. A percepção dos agentes financeiros em relação ao desempenho da economia brasileira melhorou no curto prazo em diversos indicadores macroeconômicos, como pode ser observado na Tabela 1, que contém as mudanças nas projeções do relatório Focus do Banco Central do Brasil (BCB) para 2022.

Na Tabela 1 é possível verificar a perspectiva de crescimento do PIB brasileiro para 2022, que passou de 1,50% em junho para 2,70% setembro de 2022. A projeção da inflação, vista pelo IPCA, foi reduzida de 8,27% em junho para 5,74% em setembro de 2022. Essas mudanças são derivadas de aumento dos gastos públicos e de reduções tributárias, não de crescimento devido a mudanças estruturais. Além disso, observou-se, na visão do mercado, melhora nas contas públicas, onde era esperado déficit primário nos meses anteriores, agora projeta-se superavit primário de 0,9% do PIB em 2022.

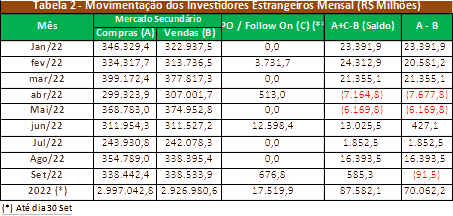

Desse modo, nesse contexto de maior crescimento, de menor inflação e de desempenho econômico pior tanto em países desenvolvidos quanto em nações emergentes, houve entrada do investidor estrangeiro no mercado secundário da B3 no 3T22, que somou fluxo positivo de R$ 18,1 bilhões no período. No ano, o fluxo no secundário é positivo em R$ 70,06 bilhões até o último dia 30 de setembro, conforme pode ser visto na Tabela 2.

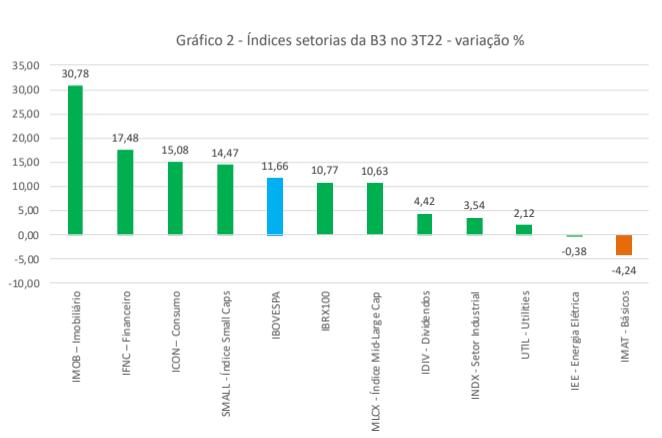

O resultado da forte entrada de investimento externo na bolsa de valores brasileira no 3T22 visto na Tabela 2 pode ser observado na Gráfico 2, de indicadores amplos e setoriais da B3. No Gráfico 2 é possível verificar que o Ibovespa subiu 11,66% no 3T22, após ter recuado 17,88% no 2T22. Dessa forma, do lado positivo, destaque para a elevação no 3T22 de 30,78% do IMOB, de 17,48% do IFNC e de 15,08% do ICON. Do lado negativo, destaque para a queda de 4,24% do IMAT, índice relacionado às empresas de commodities, que está mais ligado à performance da economia internacional, em plena vigência do aperto nas condições financeiras, bem como problemas com a guerra entre Rússia e Ucrânia. Isto gera impactos negativos na economia europeia e desaceleração da economia chinesa, que ainda convive com muitos casos de Covid, restringindo a atividade econômica, com a política de Covid zero, e que tem dificuldades com o modelo de crescimento baseado em investimentos e exportações, sobretudo em função de alavancagem financeira e do estouro da bolha no mercado imobiliário, tendendo a gerar mais problemas nos próximos meses.

Por fim, em relação ao futuro, as incertezas são diversas na economia internacional e na nacional. No caso da economia internacional, vale destacar que o mundo com mão-de-obra barata e abundante advinda da China, energia com custo baixo e juros baixos ou negativos facilitando o financiamento, não existe mais. Nesse momento, observa-se, em alguns países, custos crescentes de mão-de-obra e de energia, e juros em alta, encarecendo a produção e gera mais inflação.

No caso da economia nacional, saberemos quais serão os rumos da política econômica do país somente após o segundo turno das eleições, marcado para o dia de 30 outubro e, desse modo, como poderá ser o desempenho da economia brasileira nos próximos anos. Em resumo, o desempenho do mercado financeiro será uma consequência do pleito eleitoral e do desempenho da economia internacional, ainda que grande parte dos analistas considere que os ativos brasileiros estejam “baratos” na comparação com períodos anteriores, inclusive abaixo dos preços relativos praticados na crise de 2008.

Geral Asset

Curta nosso Facebook!

Curta nosso Facebook! Siga-nos no Twitter!

Siga-nos no Twitter!