O ano começou em alta voltagem, com o Fed sinalizando aumento da taxa de juros, influenciando negativamente as bolsas internacionais em janeiro. Já a bolsa brasileira teve desempenho positivo, influenciada pela forte entrada de capital externo, que visualizou empresas ainda bastante descontadas, dando excelentes pontos de entrada.

É lógico que isso não significa que os problemas da economia brasileira e global acabaram, ao contrário. Ainda existe a preocupação com a questão fiscal, e política populistas por conta da eleição, que acabam por piorar as contas públicas. A inflação ainda está na casa dos dois dígitos. Os juros estão subindo, a Selic já está em 10,75% ao ano. O crescimento esperado para a economia brasileira ainda é baixo, não recuperando a perda dos últimos anos. Por isso, o desemprego ainda é elevado, mas vem sendo retomado, com a Caged mostrando mais de 2 milhões de novos postos de trabalho em 2021.

No entanto, a renda real está com o mesmo poder de compra de 2014, pela elevada oferta de trabalho e inflação elevada. O que gera um consumo menor e mais endividamento para o fechamento do orçamento das famílias brasileiras, e ainda recorrendo a linhas de crédito cara. Além disso, a pandemia não acabou, visto que o número de casos e mortes aumentaram por conta da variante Ômicron. Em suma, o cenário para a economia brasileira ainda é bastante desafiador para 2022, esse período de transição por conta da esperada saída da pandemia e retomada econômica.

No ambiente externo a inflação também está pesando, mas ao contrário do Brasil com crescimento mais vigoroso. Tanto que os Bancos Centrais estão aumentando a taxa de juros, assim com o Copom fez recentemente. Espera-se que o Federal Reserve (Fed, Banco Central dos EUA) eleve a taxa de juros cinco vezes em 2022, ou seja, que adote uma política monetária mais contracionista do que era esperado. Ademais, a variante ômicron veio com força lá fora, fazendo com os países voltassem adotar restrições de mobilidade, o que prejudica o desempenho da economia global, que também apresenta desafios geopolíticos, como o conflito entre Rússia e Ucrânia. E de modo geral, esses desdobramentos listados têm pressionado os preços das commodities como petróleo e minério, que tem restrições de oferta por disputas políticas e econômicas, volta de estímulos do gigante chinês.

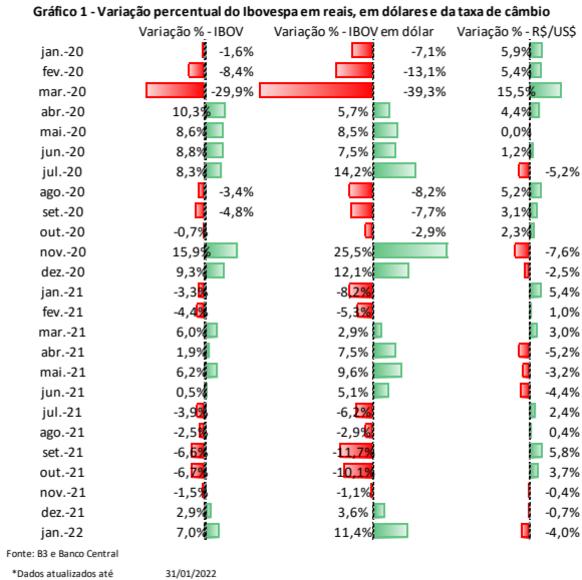

Nesse contexto, a bolsa brasileira, vista pelo índice Ibovespa, viveu um momento de euforia, subiu 7% em janeiro, após alta de 2,9% em dezembro/21. Puxada especialmente pelo setor financeiro, papéis bastante depreciados nos últimos meses, como pode ser observado no gráfico 1.

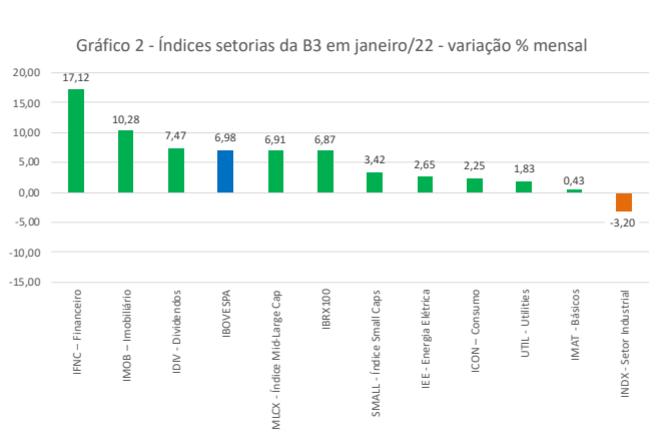

Por setores, como pode ser observado no gráfico 2, o IFNC, do setor financeiro, subiu 17,12% em janeiro, valor bem superior aos 7% do Ibovespa no período. Além disso, viu-se o setor imobiliário também como destaque, com o IMOB tendo em alta de 10,3% no começo desse ano. Do lado negativo, tivemos os índice do setor industrial, que apresentou queda de 3,2%.

Fonte: B3

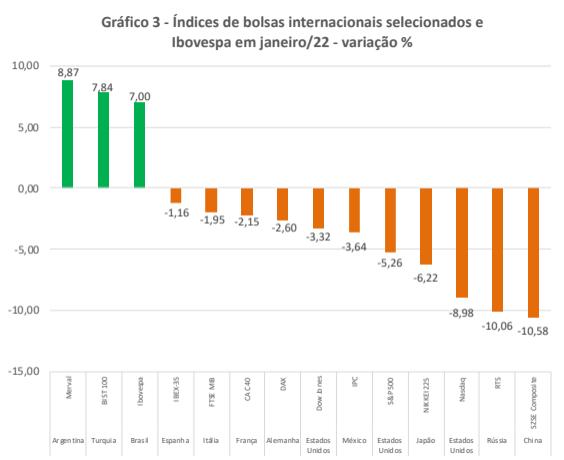

Mas ao contrário da bolsa brasileira, as bolsas internacionais tiveram forte queda, como dito, em função da alta expectativa em relação elevação da taxa de juros por parte do Fed, realização de lucros e rotação de setores. Nos EUA, o índice da Nasdaq caiu 9%, assim como o S&P 500 que recuou 5,3%, como pode ser observado no gráfico 3.

Fonte: Valordata

E quanto ao futuro, esperamos ainda muita volatilidade em 2022, pois a pandemia ainda não está resolvida, os juros estão aumentando globalmente por conta da inflação, assim como observaremos redução gradual da liquidez internacional. Ademais, no quadro internacional, os gargalos nas cadeias produtivas ainda existem, com falta de insumos para diversos setores, o que ainda dificulta a volta a normalidade. E tensões geopolíticas têm aparecido com mais força, pressionando o preço das commodities, significando aumento de custos e redução de margens para diversos setores, o que torna o ambiente ainda mais desafiador.

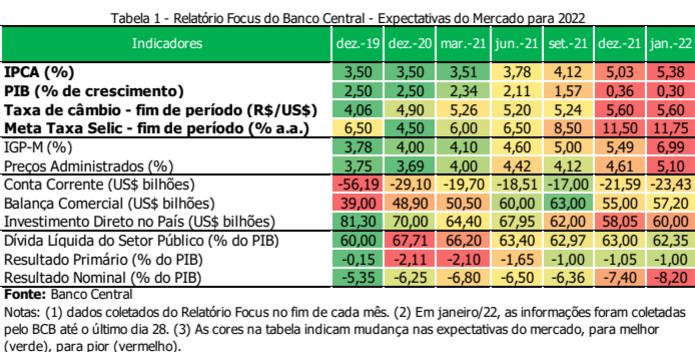

Assim, nesse contexto, esperamos, no caso do Brasil, inflação elevada, mas desacelerando, porém em ritmo menor do que o mercado espera (ver tabela 1 a seguir); juros subindo; piora fiscal; PIB ainda fraco; e desemprego elevado, mas marginalmente menor em função da retomada lenta. Desse modo, nosso desafio nesse ambiente traçado é investir em empresas resilientes, e que se mantenham gerando resultados mesmo em ambiente volátil por conta de questões sanitárias, políticas e econômicas.

Curta nosso Facebook!

Curta nosso Facebook! Siga-nos no Twitter!

Siga-nos no Twitter!