O ambiente de aversão ao risco no mercado financeiro brasileiro foi elevado no quarto trimestre de 2022 (4T22). Isso em função do risco fiscal voltando ao radar, de políticas monetárias mais restritivas, sobretudo nos Estados Unidos e na Zona do Euro, e de maior probabilidade de recessão ou crescimento menor em 2023 nessas economias. E, por isso, a Organização para a Cooperação e Desenvolvimento Econômico (OCDE) projeta que a economia dos Estados Unidos passará de um crescimento de 1,8% em 2022 para 0,5% em 2023. Na mesma comparação, a OCDE estima que a economia da Zona do Euro irá reduzir a expansão do PIB de 3,3% para 0,5% no próximo ano.

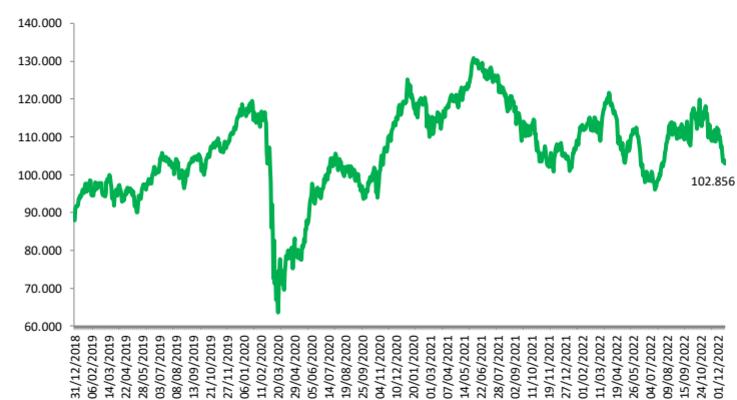

Desse modo, nesse cenário mais desafiador e mais incerteza no Brasil e no exterior, o Ibovespa tombou no 4T22 até o último dia 16 de dezembro. O índice apresentou recuo de 6,53% no período, especialmente pelas quedas de novembro (-3,06%) e dezembro (-8,56%), após a elevação de 5,45% em outubro. Assim, o índice voltou a ficar próximo dos 100 mil pontos em dezembro de 2022, fechando cotado aos 102.856 no último dia 16 de dezembro, como pode ser observado no Gráfico 1. Em 2022 o índice acumula queda de 1,88%, acompanhando as bolsas internacionais, que acumulam forte perda no ano. Os índices Nasdaq e S&P500 registraram recuo de 31,57% e 19,17% no ano, respectivamente, até o último dia 16 de dezembro, sinalizando que as expectativas seguem sombrias para o desempenho da economia global nos próximos meses.

Gráfico 1 – Evolução do Ibovespa, em pontos – 2018-2022

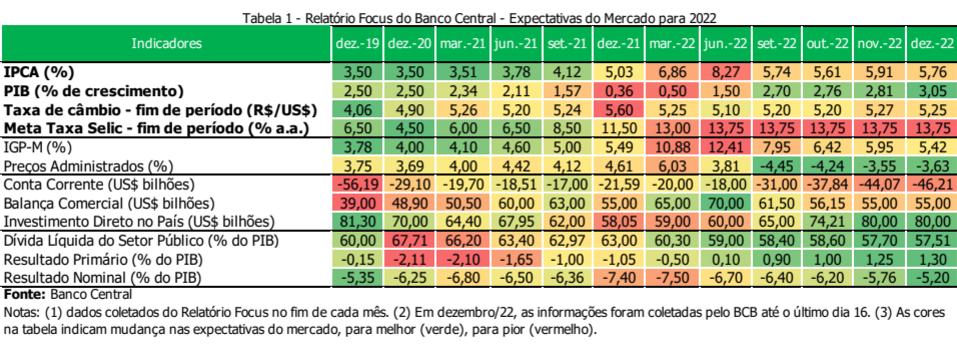

E mesmo nesse contexto global turbulento, viu-se que a queda do Ibovespa em 2022 é menor do que algumas das principais bolsas do mercado global. Isso porque a percepção dos agentes financeiros em relação ao desempenho da economia brasileira melhorou no curto prazo em diversos indicadores macroeconômicos, como pode ser observado na Tabela 1 que contém as mudanças nas projeções do relatório Focus do Banco Central do Brasil (BCB) para 2022.

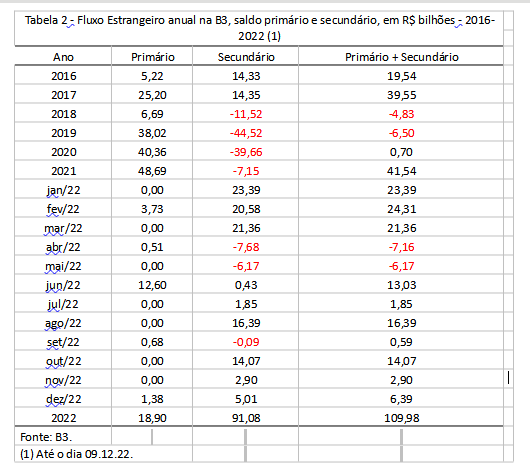

E na Tabela 1 é possível verificar a perspectiva de crescimento do PIB brasileiro para 2022, passou de 2,70% em setembro para 3,05% dezembro de 2022. Já a projeção da inflação, vista pelo IPCA, foi reduzida de 5,88% em setembro para 5,76% em dezembro de 2022. Ademais, observou-se, na visão do mercado, melhora nas contas públicas, onde o superávit primário de 0,9% em percentual do PIB projetado em setembro em 2022 passou para 1,30% em dezembro. Desse modo, nesse contexto de maior crescimento, de menor inflação e de desempenho econômico pior tanto em países desenvolvidos quanto em nações emergentes, houve entrada do investidor estrangeiro no mercado secundário da B3 no 4T22, que somou fluxo positivo de R$ 22 bilhões no período. No ano, o fluxo no secundário é positivo em R$ 92,06 bilhões até o último dia 14 de dezembro, conforme pode ser visto na Tabela 2.

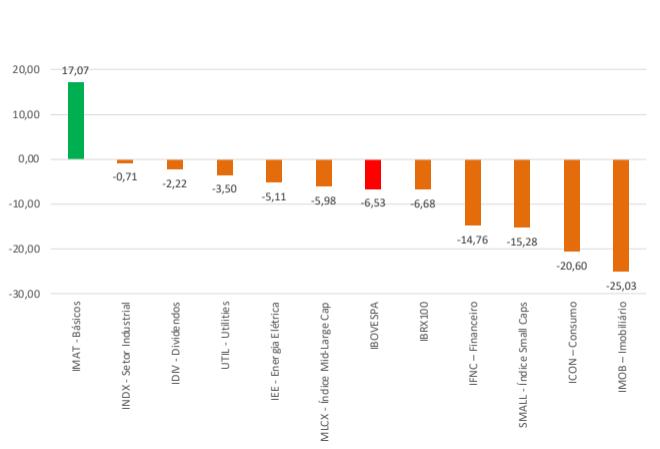

E mesmo com a forte entrada de investimento externo na bolsa de valores brasileira no 4T22, vista na Tabela 2 pode ser observado no Gráfico 3, de indicadores amplos e setoriais da B3, viu-se que os índices despencaram na sua maioria no 4T22. Isso em função dos juros altos no Brasil, fazendo com que os investidores locais migrem da renda variável para renda fixa, seguindo o padrão histórico do Brasil, o que não é positivo para o crescimento e desenvolvimento da economia brasileira.

Dessa forma, no Gráfico 3, é possível verificar que o Ibovespa caiu 6,53% no 4T22, após ter subido 11,66% no 3T22. Dessa forma, do lado negativo, destaque para as quedas no 4T22 de 25,03% do IMOB, de 20,60% do ICON e de 15,28% do SMALL. Já do lado positivo, destaque para a alta de 17,07% do IMAT, índice relacionado às empresas de commodities, que está mais ligado à performance da economia internacional, relacionado especialmente ao desempenho da economia chinesa, onde o governo decidiu anunciar mais medidas de flexibilização das regras de lockdown, o que sinaliza que economia deve voltar a crescer mais, dado a retomada da atividade econômica.

Gráfico 3 – Variação do Ibovespa e de outros índices da B3, em % – 4T22

Por fim, em relação ao futuro, observa-se que o nível de incerteza é bastante elevado. Isso é função dos efeitos defasados das políticas monetárias mais restritivas para combater a alta da inflação no Brasil e no exterior. O que tende a gerar baixo crescimento ou até recessão em 2023. Além disso, no campo internacional, a guerra entre Rússia e Ucrânia continua, o nível de liquidez internacional foi reduzido e o crescimento esperado é baixo. E, nesse contexto, o novo governo que assume o comando do país a partir de 01 de janeiro de 2023 terá enormes desafios para retomar o crescimento e desenvolvimento econômico, algo que tem sido difícil nos últimos anos no Brasil. Assim, de acordo com o Relatório Focus divulgado no último dia 12 dezembro com as projeções para 2023, o mercado projeta que o PIB crescerá 0,79%, o IPCA terá variação de 5,17%, a taxa de câmbio terminará em R$/US$ 5,26 e a taxa Selic encerrará em 11,75%.

Curta nosso Facebook!

Curta nosso Facebook! Siga-nos no Twitter!

Siga-nos no Twitter!