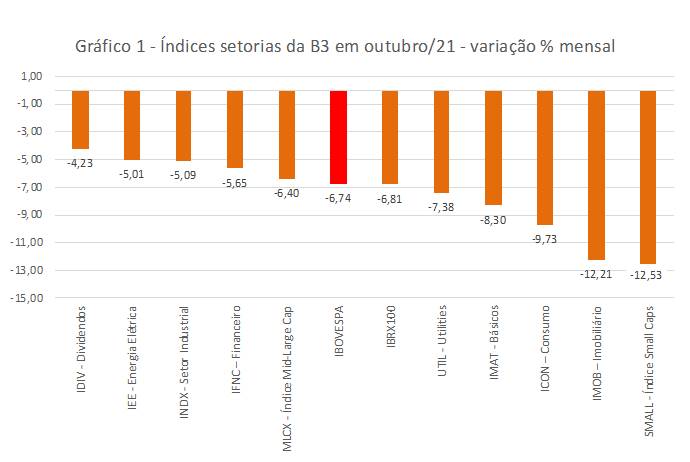

O Ibovespa encerrou o mês outubro com recuo de 6,74%, acumulando queda de 13,04% em 2021, em razão da mudança do arcabouço fiscal, da inflação mais elevada, dos juros mais altos, do crescimento econômico esperado mais baixo para os próximos meses, entre outros fatores. Vale destacar que o teto fiscal tem sido uma espécie de âncora fiscal da política macroeconômica dos últimos anos e, aparentemente, acabou. E pelo histórico da gestão das contas públicas no Brasil, o temor de que o descontrole aumente é justificável. Por isso, a forte realização da bolsa brasileira em outubro, como pode ser observado no gráfico a seguir. As maiores quedas ficaram por conta dos índices SMALL (-12,53%), do IMOB (-12,21%) e do ICON (-9,73%).

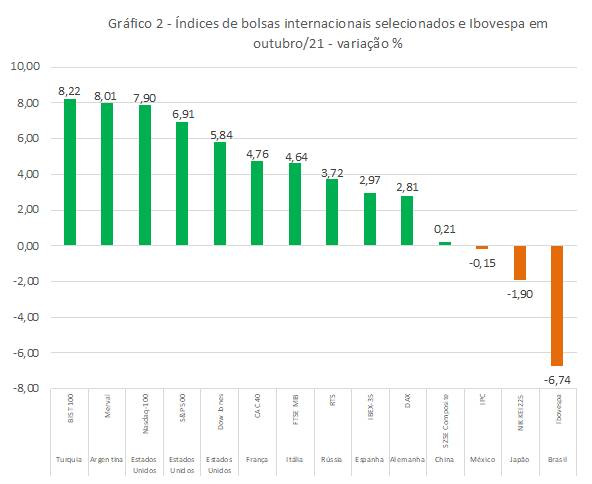

No exterior, os ventos têm sido favoráveis, pois os índices acionários nos Estados Unidos seguiram batendo recordes. Como pode ser visto no gráfico abaixo, o S&P500 subiu 6,91% em outubro, tendo elevação de 22,61% em 2021. Também na comparação anual, a Nasdaq apresenta alta de 22,98%, assim como o Dom Jones, que teve elevação de 17,03% no período. Isso em função da recuperação da economia norte-americana e dos bons resultados apresentados pelas empresas listadas nas bolsas.

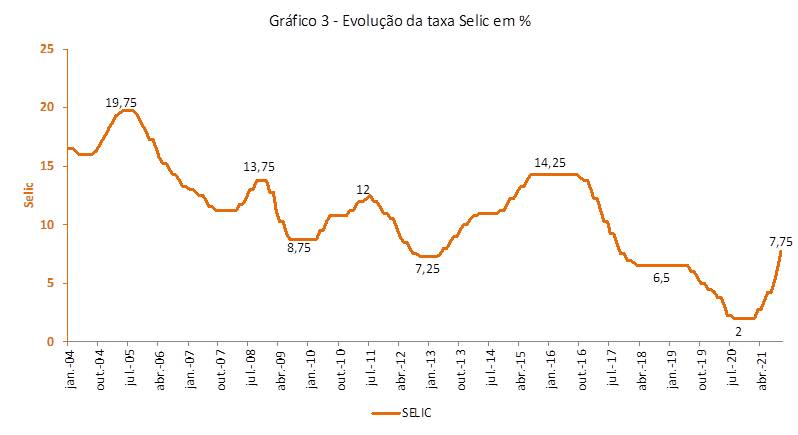

Desse modo, nesse cenário de aversão ao risco visto na bolsa brasileira, juntamente com a política fiscal desancorada e a inflação bem acima do centro da meta do IPCA para 2021 de 3,75% e do limite superior de 5,25%, o Copom elevou a taxa Selic em 1,5 p.p., fazendo com o indicador alcançasse 7,75% a.a. em outubro (ver gráfico abaixo). Também sinalizou que irá elevar novamente a taxa na mesma magnitude na última reunião do ano em dezembro, o que levaria a taxa para 9,25% a.a. no fechamento de 2021. A dúvida fica por conta do fim do ciclo monetário, onde as projeções são de que a taxa Selic voltará aos dois dígitos em 2022, com a taxa alcançando algo entre 11% e 12%. Nesse contexto, e em função da aceleração da inflação, assim como a piora no risco fiscal, as taxas futuras de juros subiram em outubro, mostrando a taxa esperada para os próximos anos em torno de 12%.

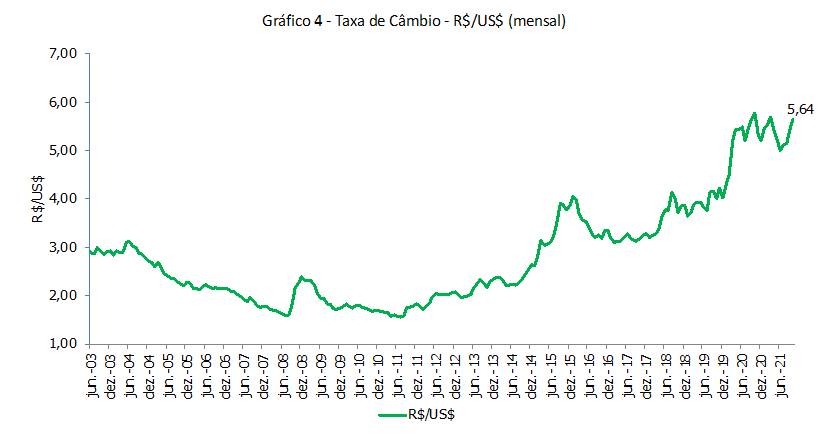

E com esse movimento de aversão ao risco, a taxa de câmbio teve elevação de 3,74% em outubro/21, terminando em R$/US$ 5,64 no mês (ver gráfico 4). Isso em função das questões internas já citadas, e do cenário externo mais desafiador, com inflação mais alta, desaceleração econômica e expectativa de política monetária mais restritiva, sobretudo por parte FED, que tende reduzir as compras de títulos e elevar os juros em breve.

Fonte: Banco Central

E com esse movimento de aversão ao risco, a taxa de câmbio teve elevação de 3,74% em outubro/21, terminando em R$/US$ 5,64 no mês (ver gráfico 4). Isso em função das questões internas já citadas, e do cenário externo mais desafiador, com inflação mais alta, desaceleração econômica e expectativa de política monetária mais restritiva, sobretudo por parte FED, que tende reduzir as compras de títulos e elevar os juros em breve.

Fonte: Banco Central

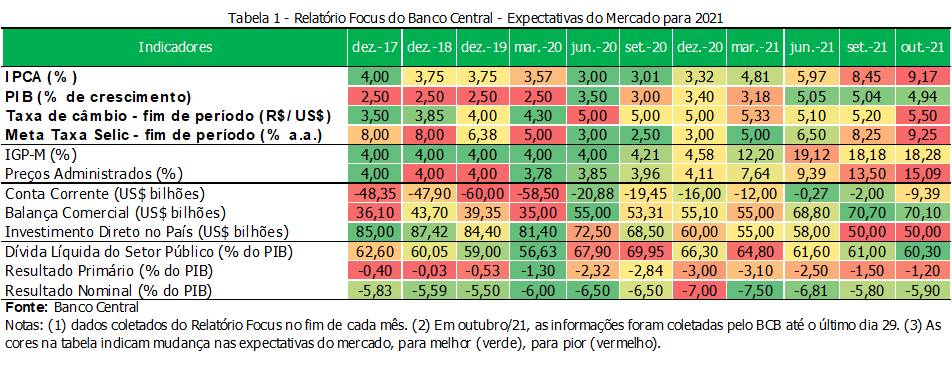

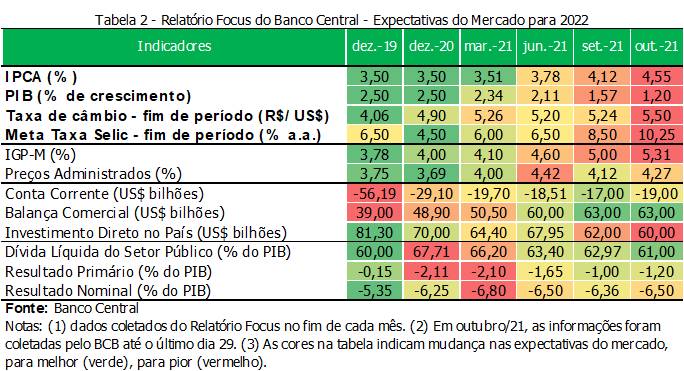

E em um quadro econômico interno de mudanças bruscas, fazendo o Ibovespa despencar nos últimos quatro meses, vamos observar as novas projeções macroeconômicas coletadas pelo Banco Central no fim de outubro/21 na comparação com o projetado no fim de setembro, conforme é possível observar nas estimativas macroeconômicas para 2021 e 2022 vistas nas tabelas abaixo, respectivamente.

Na tabela 1, com estimativas dos analistas consultados pelo Banco Central até o último dia 29 de outubro, observa-se que a Selic projetada para o fim 2021, que estava em 8,25% em setembro/21, passou para 9,25% em outubro/21. Na mesma base de comparação, o IPCA esperado passou de 8,45% para 9,17%. O crescimento projetado do PIB para 2021, também na comparação com o mês anterior, foi de 5,04% para 4,94%.

Na tabela 2, também com estimativas até o último dia 29 de outubro, observa-se que a Selic projetada para o fim 2022, que estava em 8,50% em setembro/21, passou para 10,25% em outubro/21. Ou seja, a taxa Selic voltando para o patamar de dois dígitos, algo fora de cogitação até então. Na mesma base de comparação, o IPCA esperado passou de 4,12% para 4,55%, valor acima do centro da meta para 2022, que é IPCA igual a 3,5% e se aproximando do limite superior para o próximo ano (5%). Isto é, o Banco Central está aumentando os juros visando especialmente trazer a inflação para a meta em 2022 e 2023, mesmo que os choques de preços sejam de oferta, pois as expectativas inflacionárias estão se deteriorando, fazendo na linguagem do Copom, com que haja desancoragem das expectativas de inflação, algo preocupante com se trata de dessa conhecida e “velha senhora” no Brasil. E sabemos muito seus efeitos perversos para a população de renda menor e a dificuldade de termos previsibilidade em um ambiente de inflação elevada.

Resumindo, os indicadores macroeconômicos e as mudanças no arcabouço fiscal em outubro/21, furando o teto dos gastos, regra bastante importante introduzida em 2016, geraram um cenário ainda mais desafiador para os agentes econômicos aqui no Brasil. Seguimos atentos e acompanhando as modificações relatadas no quadro econômico.

Obrigado por investir conosco!

Curta nosso Facebook!

Curta nosso Facebook! Siga-nos no Twitter!

Siga-nos no Twitter!