Mais uma vez parece que os analistas terão que rever suas projeções econômicas para o ano. Após muitas ameaças, o mundo se vê em meio a uma nova guerra em função da invasão da Ucrânia pela Rússia. Só que nessa nova guerra as armas são de destruição, visando à morte. Já no caso da guerra contra a Covid-19, as “armas” são as vacinas, visando à vida. Mas embora os desdobramentos do surgimento da guerra entre as nações europeias sejam outros na comparação com as batalhas travadas durante o período pandêmico, uma consequência importante é comum: inflação.

Aliás, poderíamos dizer mais inflação, dado que as cadeias produtivas ainda não estão totalmente normalizadas, com pleno fornecimento de insumos. O que significa dizer que os preços continuam pressionados globalmente por conta de dificuldades pelo lado da oferta, e de elevada demanda após muitas restrições de mobilidade e de estímulos econômicos sem precedentes na história. Ou seja, esse novo elemento, Rússia x Ucrânia, coloca ainda mais incerteza em um ambiente de retomada econômica global e nacional, com inflação elevada, juros subindo e uma pandemia ainda não resolvida.

Mas e a bolsa brasileira, como reagiu nesse novo contexto? Até agora, bem!

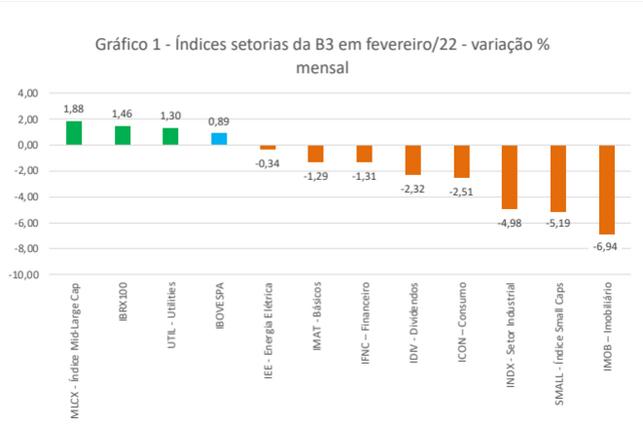

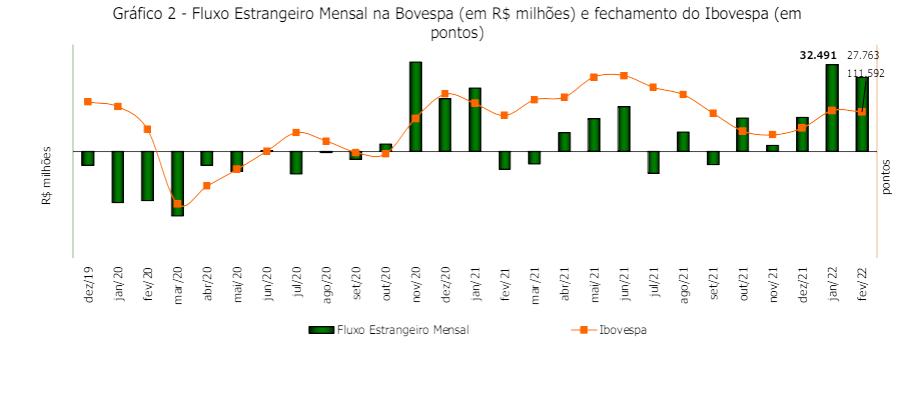

Nesse contexto de alta volatilidade, o índice ainda fechou o mês com elevação de 0,89%, conforme pode ser observado no gráfico 1. E a justificativa principal é o forte fluxo estrangeiro (ver gráfico 2) que está entrando no Brasil em função de ativos que estavam atrativos, e que para muitos analistas continuam baratos. Até o último dia 24 de fevereiro, aportaram na bolsa brasileira R$ 60,25 bilhões, valor equivalente a 85% do total de 2021, que foi de R$ 70,75 bilhões.

Fonte: B3

Junta-se ao fato do forte fluxo estrangeiro para o Brasil até o fim de fevereiro ajustes nos portfólios globais focados em países emergentes, que saem de ativos russos e vão para outros países em razão de diversas sanções impostas à Rússia para movimentar capitais. O que deixa o Brasil como um possível destino de aportes financeiros dos investidores estrangeiros que aplicavam em papéis e fundos russos.

Ademais, vale destacar que isso não significa somente elevação, mas sim que ainda veremos muita volatilidade, ainda mais considerando que no Brasil, além das questões econômicas como desemprego elevado, inflação acima da meta, juros em alta, crescimento baixo, elevado endividamento das famílias, entre outros fatores, a questão política tem pesado bastante nos últimos anos, e seguirá pesando em 2022 especialmente por ser ano de eleições presidenciais. Uma demonstração da volatilidade desse ano é possível verificar no gráfico 3, onde observa-se que o Ibovespa fechou fevereiro/22 aos 113.142 pontos, mas chegou a se aproximar dos 100 mil pontos novamente, alcançando a mínima de fechamento em um dia nesse ano, em 05 de janeiro, quando a cotação foi de 101.006 pontos.

Fonte: B3

E voltando ao gráfico 1, também é possível analisar, verificando os índices setoriais, que muitos segmentos tiveram quedas expressivas em fevereiro/22. O IMOB, relacionado ao setor imobiliário, caiu 6,94%, seguido do SMALL (-5,19%), relacionado as empresas de menor capitalização, e do INDX (-4,98%), que se refere as companhias do setor industrial. Isso porque os juros altos tornam o cenário ainda mais desafiador. O que significa dizer que muitos portfólios, em especial de investidores institucionais, precisam ajustar as carteiras frente aos saques por conta dos juros elevados que tornam a renda fixa novamente atrativa por aqui, mas faz com que a oferta de alguns papéis aumente, derrubando seus preços.

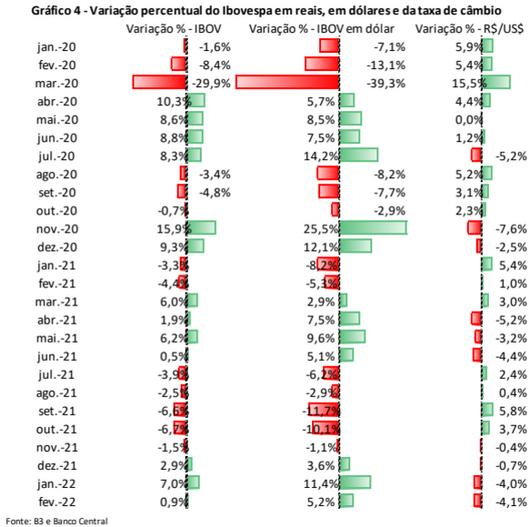

Algo que os investidores estrangeiros têm aproveitado nos últimos meses para ajustar suas carteiras. E que além desses ajustes, eles estão comprando Brasil e ganhando com valorização da bolsa e do real frente ao dólar (ver gráfico 4). Mas como estamos observando, a maioria dos índices setoriais, acompanhados por nós, tiveram performance abaixo do Ibovespa em fevereiro. Enquanto o Ibovespa subiu 0,9% em reais em fevereiro, o índice “dolarizado” teve alta de 5,2%, dado que o dólar caiu 4,1% diante o real no período.

Em suma, é necessário continuar sendo bastante seletivo nas escolhas para as carteiras em função do ambiente em constante transformação. E como escrevemos no início dessa carta, estamos saindo de uma guerra global contra Covid-19, e entrando numa situação de conflito entre Rússia e Ucrânia, que movimenta os players mundiais de modo geral, dado a importância da região por questões geopolíticas e econômicas, cujo efeitos ainda são imprevisíveis, mas que até o momento tem um impacto bem visível: mais inflação e seus desdobramentos negativos para a renda e consumo. Por isso, é necessário buscar ativos que sejam resilientes nesse ambiente de extrema mutação por questões sanitárias, econômicas, sociais, políticas, entre outros fatores. Traremos mais informações sobre os desdobramentos da guerra entre Rússia e Ucrânia na carta de abril/22.

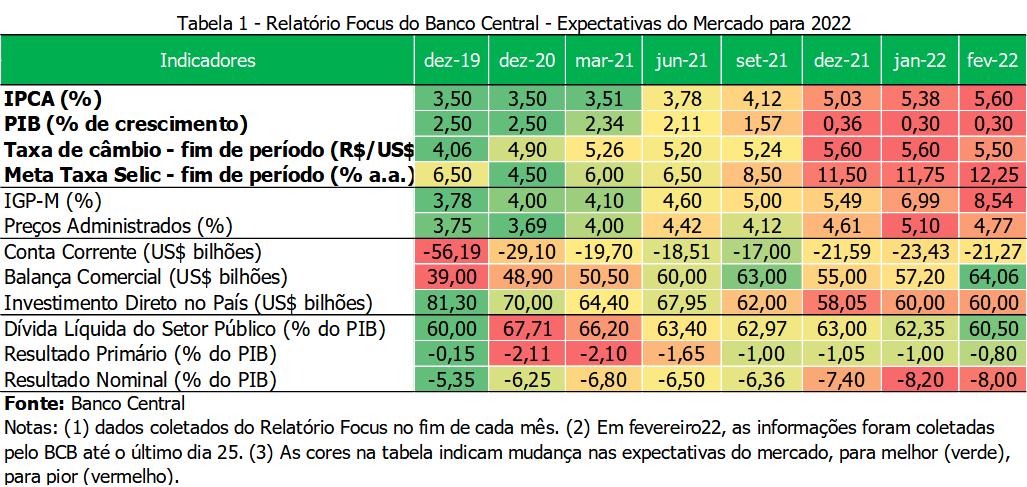

Por fim, seguem as previsões macroeconômicas divulgadas no último relatório Focus do Banco Central no dia 02 de março.

Obrigado por investir conosco!

Curta nosso Facebook!

Curta nosso Facebook! Siga-nos no Twitter!

Siga-nos no Twitter!