O primeiro trimestre de 2021 foi marcado pela elevada volatilidade no mercado financeiro. O Ibovespa chegou ao patamar recorde em janeiro, devido a expectativa mais robusta de retomada da atividade econômica e diante da projeção de imunização da população contra a COVID-19. Mas as expectativas têm sido frustradas por conta da maior velocidade do contágio do vírus e pela demora na vacinação, que no ritmo atual não terá imunizado a população até o fim desse ano.

Assim, em janeiro deste ano, viu-se o otimismo na continuidade da recuperação econômica na medida em que a perspectiva e a realidade da imunização contra o coronavírus avançavam no Brasil e no mundo. No entanto, como em muitas situações causadas pelo cenário da Covid-19, a demora na vacinação aqui e em outras partes do mundo, juntamente com as mutações do vírus e a velocidade da infecção com novas cepas, aumentou a incerteza e levou a revisões na projeção de crescimento do PIB para um valor menor para 2021, já que a expectativa era de imunização mas rápida. Isso tem travado a retomada plena de grande parte do setor de serviços que detém a maior participação percentual do PIB.

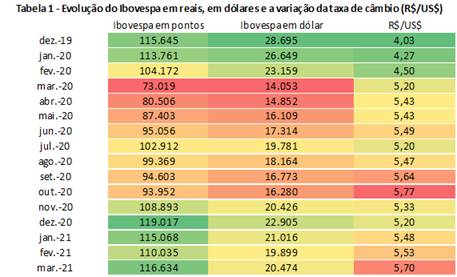

Nesse contexto, como relatamos na Carta do Gestor de janeiro, o Ibovespa chegou ao valor recorde de fechamento em um pregão no último dia 08 de janeiro, atingindo 125.077 pontos, mas que virou realização de lucros no fim do mês, com o índice fechando o primeiro mês de 2021 ao 115.068 pontos, recuando 8% em relação ao pico do índice no período, conforme pode ser visto no gráfico 1. Assim, nesse ambiente da “velha volatilidade”, de euforia e ceticismo, o Ibovespa fechou o primeiro mês de 2021 com queda de 3,3%. E observando o Ibovespa dolarizado, viu-se queda de 8,2% dado a queda do Ibovespa e alta de 5,4% do dólar em relação real.

Na mesma tendência de janeiro, como relatamos na carta de fevereiro, o segundo mês de 2021 foi novamente de realização de lucros na bolsa brasileira. Pesaram os sinais de maior intervenção governamental na economia e a elevação dos juros dos títulos longos nos Estados Unidos. Desse modo, o Ibovespa fechou fevereiro com recuo de 4,4% em pontos cotados em reais (fechou em 110.035 pontos) e recuou 5,3% quando “dolarizamos” o índice (encerrou em 19.899 pontos), como pode ser visto na tabela 1. Também influenciou o risco fiscal em função do auxílio emergencial dado a crise sanitária.

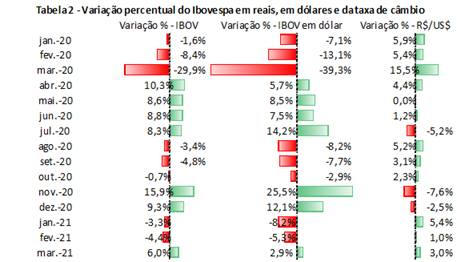

Em março, o Ibovespa mostrou recuperação após as quedas de janeiro e fevereiro. O índice teve elevação de 6,0% na comparação com fevereiro, conforme pode ser observado na tabela 2. A alta foi explicada pela retomada das economias avançadas e pela aprovação do novo auxílio emergencial no valor de R$ 44 bilhões, que foi melhor recebido pelo mercado em função dos gatilhos do teto dos gastos, o que restringiria abusos fiscais.

O pregão de maior tensão foi o do dia 8 de março por conta divulgação da decisão do Superior Tribunal Federal (STF) em relação ao ex-presidente Lula, possibilitando a candidatura do petista, o que muda completamente a configuração da eleição de 2022. Talvez gerando uma polarização entre o presidente Jair Bolsonaro e ex-presidente Lula, o que, na visão do mercado, aumentaria os riscos políticos. Mas logo isso foi retirado da pauta do mercado por conta da aprovação do pacote fiscal de US$ 1,9 trilhão nos Estados Unidos, gerando uma projeção de forte crescimento da economia norte-americana e, por consequência, influenciando positivamente o mercado. Todavia, voltou a pesar negativamente no preço dos ativos o agravamento da pandemia, o que reflete em menor expansão da economia brasileira.

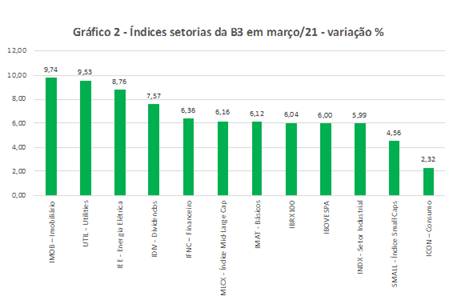

E nesse contexto, observa-se pelo gráfico 2, visto pelos índices amplos e setoriais da B3, a elevação generalizada dos indicadores em março relação fevereiro. Destaque para os índices do setor Imobiliário (IMOB, +9,7%) e do setor Elétrico (IEE, +8,8%). O menor desempenho ficou por conta do índice do setor de consumo (ICON, +2,3%).

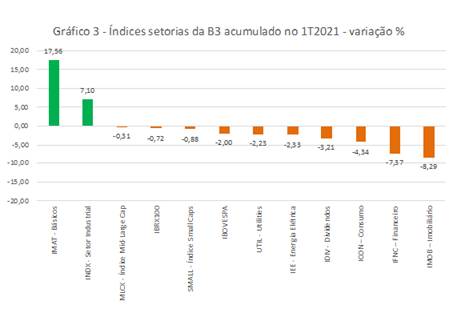

Já no primeiro trimestre de 2021, o destaque ficou por conta das empresas relacionadas às commodities, que tem maior influência do ambiente externo, e o setor industrial, que tem conseguido uma retomada mais rápida, sendo esses os únicos a terem desempenho positivo no primeiro trimestre. O IMAT-Básicos, que tem se valorizado em função da retomada do crescimento global, subiu 17,6% no 1T21. O INDX, índice relacionado ao setor industrial, também registrou elevação de 7,1% no 1T21. Já restante dos índices da bolsa brasileira, tiveram recuo no primeiro trimestre. Destaque para as quedas dos índices das empresas e do setor imobiliário (IMOB, -8,3%) e do setor financeiro (IFNC, -7,4%) conforme pode ser avaliado no gráfico 3.

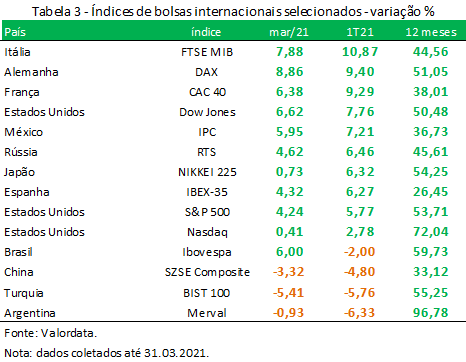

E na comparação com os índices de bolsa no exterior, viu-se que o Ibovespa ficou para trás em relação a maioria deles, pois recuou e maioria dos indicadores externos tiveram valorização no 1T21. Na tabela 3, observa-se que os indicadores de bolsa selecionados mostraram alta relevante em função da retomada da atividade econômica e do processo de imunização, que até então estava relativamente “bem sucedido” nos países avançados, mas que tem gerado uma perspectiva negativa em função da alta das infecções na Europa e, consequentemente, mais medidas restritivas são necessárias, o que reduz o crescimento da economia da região.

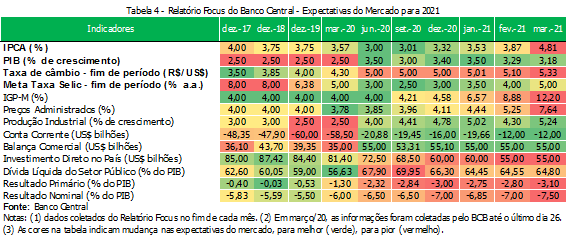

Desse modo, diante das mudanças na situação atual, como estão as perspectivas para as principais variáveis macroeconômicas no Brasil em 2021? Piores no curto prazo. O mercado tem sistematicamente revisado as projeções macroeconômicas para pior na comparação com o projetado no fim de 2020. Conforme o Relatório Focus do Banco Central divulgado no último dia 29 de março, mas com a coleta de dados até o último dia 26, viu-se a sinalização de crescimento menor do PIB brasileiro, inflação e taxa de câmbio mais elevados e, por consequência, juros mais altos são esperados pelo mercado, como pode ser visto na tabela 4. A expectativa para o fechamento do IPCA em 2021 foi de 3,3% em dezembro/20 para 4,8% em março. Já o IGP-M, na mesma comparação, passou de 4,7% para 12,2%. Por isso, a expectativa para a Selic no fechamento desse ano passou de 3% para 5%, em especial após a decisão do Comitê de Política Monetária (COPOM) de aumentar em 0,75 p.p. a taxa de Selic, passando de 2% a.a. para 2,75%, na última reunião de março. Além disso, a autoridade monetária sinalizou que continuará aumentando nas próximas reuniões. E o crescimento esperado do PIB para 2021 recuou, passando de 3,5% para 3,2%.

Por fim, espera-se que a volatilidade siga considerável nos próximos períodos, sobretudo, como escrevemos na carta de fevereiro, pelas três crises que vivenciamos no Brasil: a sanitária, a econômica e a política. Segue a esperança é de que a vacinação seja mais rápida para conter essa onda de mortes derivadas da COVID-19 e suas variantes. E nesse contexto, cabe a nossa gestão continuar com análise profunda do cenário macroeconômico e microeconômico de modo a manter e buscar crescimento para o patrimônio dos nossos cotistas.

Obrigado por investir conosco!

A Carta do Gestor é uma publicação produzida pela equipe da Geral Asset.

Confira esta publicação em pdf aqui!

Curta nosso Facebook!

Curta nosso Facebook! Siga-nos no Twitter!

Siga-nos no Twitter!