CARTA DO GESTOR – Prévia do 1T23: condições financeiras pioraram no início de 2023

O quadro de aversão ao risco no mercado financeiro brasileiro foi extremamente elevado no primeiro trimestre de 2023 (1T23) até o último dia 20 de março. Isso em razão da política monetária mais restritiva no âmbito nacional e internacional e de quebras de instituições financeiras internacionais. Ademais, contribuiu para o cenário de maior volatilidade no mercado de capitais brasileiro o caso Americanas e as dúvidas quanto ao arcabouço fiscal, que o governo federal ficou de divulgar entre março e abril desse ano.

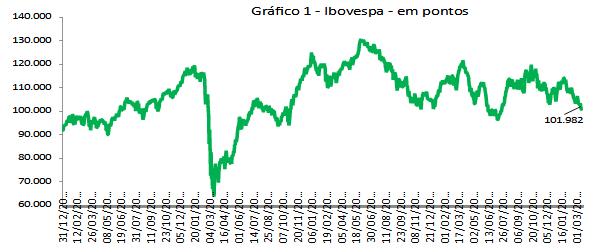

Dessa forma, nesse cenário conturbado, o Ibovespa tombou no 1T23 até o último dia 20 de março. O índice apresentou recuo de 8,03% no período, especialmente pelas quedas de fevereiro (-7,49%) e março (-3,82%), após a elevação de 3,37% em janeiro. Assim, o índice voltou a ficar próximo dos 100 mil pontos em março de 2023, fechando cotado aos 100.923 pontos, como pode ser observado no Gráfico 1. Em 12 meses, o índice acumulou queda de 12,48%, acompanhando as bolsas internacionais, que acumulam forte perda no ano.

Os índices Nasdaq e S&P500 registraram recuo de 15,97% e 11,46% no ano, respectivamente, até o último dia 20 de março, sinalizando que as expectativas seguem complicadas para o desempenho da economia global nos próximos meses, mesmo que as estimativas tenham melhorado para as economias da China e da Europa em relação ao quarto trimestre de 2022 (4T22)

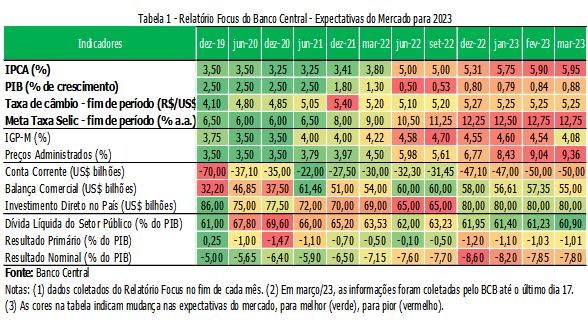

E colaborando para o viés negativo do mercado de ações no Brasil, as perspectivas para o desempenho da economia brasileira seguiram ruins, como pode ser visto na tabela 1, que se refere às mudanças nas projeções do relatório Focus do Banco Central do Brasil (BCB) para 2023.

Assim, na Tabela 1 é possível verificar que a perspectiva de crescimento do PIB brasileiro para 2023, passou de 0,80% em dezembro/22 para 0,88% março de 2023, expansão bastante fraca para gerar emprego e renda que sejam suficientes para que a economia entre em um ciclo expansionista. Já no caso da projeção dos índices, viu-se piora.

O IPCA esperado foi elevado de 5,31% em dezembro/22 para 5,95% em março de 2023, mesmo que a Taxa Selic projetada seja de 12,75% e, atualmente, esteja em 13,75%, patamar bastante restritivo para que a atividade real da economia brasileira possa ser elevada de forma mais consistente. Dado que mantém o custo do crédito elevado, restringindo, desse modo, a tomada de recursos por parte das famílias, já endividadas, e das empresas, que tomaram créditos atrelados a Taxa Selic, que saiu de 2% para 13,75% ao ano, em curto espaço de tempo. Ou seja, aumento rápido e intenso da taxa de juros, que ainda não teve efeito negativo completo no PIB, algo que será visto nos próximos meses.

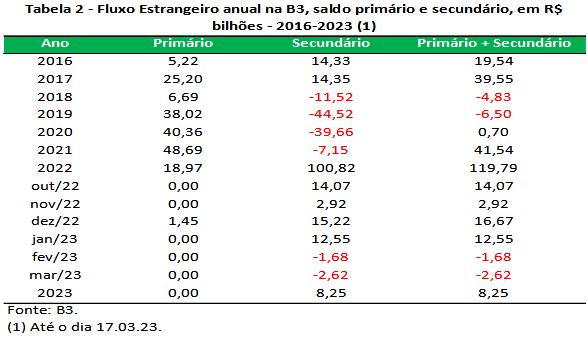

Desse modo, nesse contexto de extrema aversão ao risco tanto em países desenvolvidos quanto em nações emergentes, houve entrada do investidor estrangeiro no mercado secundário da B3 no 1T23 até o dia 17 de março/23, que somou fluxo positivo de R$ 8,3 bilhões no período, isso porque teve um viés mais positivo da economia global e brasileira em janeiro (entrada de R$ 12,6 bilhões), sobretudo com o desempenho da economia chinesa.

Algo que mudou em fevereiro e março, com fluxo de saída de R$ 1,7 bilhão e de R$ 2,6 bilhões, respectivamente. No ano passado, o fluxo no secundário do estrangeiro foi positivo em R$ 100,8 bilhões, conforme pode ser visto na Tabela 2. Mas que não foi suficiente para um avanço maior da bolsa brasileira em 2022, visto que o Ibovespa subiu somente 4,7% em 2022 (ver a seguir a tabela 3), dado que o investidor brasileiro migrou para ativos de renda fixa devido à alta da taxa de juros, que está em nível proibitivo para o crescimento econômico no Brasil. Além disso, é importante observar na tabela 2 que não houve captação das empresas no mercado primário, o que mostra o contexto difícil da economia nacional e internacional.

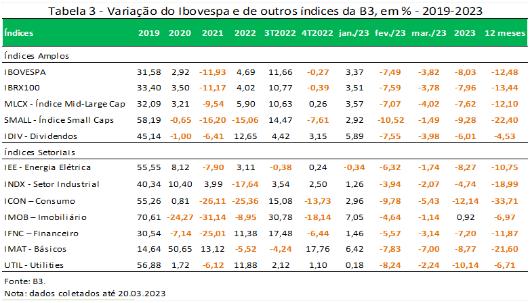

Assim, na Tabela 3 é possível verificar que o Ibovespa caiu 8,03% no 1T23 até o último dia 20 de março/23. Com destaque, do lado negativo, para as quedas no 1T23 de 12,14% do ICON, de 10,14% do UTIL e de 8,77% do IMAT. Já do lado positivo, destaque para a alta de 0,92% do IMOB, mas que ainda está bem distante de recuperar as perdas dos últimos três anos. Em suma, observa-se o efeito negativo na bolsa de valores no Brasil do ambiente de maior aversão risco no mercado financeiro internacional e de uma economia brasileira que não inspira confiança de retomada mais robusta nos próximos meses, dado as consequências do ambiente externo, bem como da alta de juros aqui e lá fora e as dúvidas quanto às regras fiscais no Brasil.

E, por fim, em relação ao futuro, ressalta-se que o nível de incerteza foi aumentado em comparação ao trimestre anterior. Dado que além do efeito negativo dos juros elevados no exterior e no Brasil, observados na carta do gestor de dezembro de 2022, a situação do sistema financeiro internacional tem mostrado mais fragilidade pelos efeitos da taxa de juros mais alta e de má gestão de algumas instituições financeiras. Isso levou as mesmas a falência e, por efeito contágio, trouxe ainda mais incertezas para o desempenho das principais economias do planeta, que há pouco tempo tem conseguido se recuperar dos efeitos negativos da pandemia. E que, além disso, ainda mantém a inflação acima do desejado pelas autoridades monetárias, que sinalizam preocupação o nível de preços, mas também com o impacto dos juros mais elevados nas instituições financeiras, observável na quebra de alguns bancos no exterior.

Produção: Geral Asset

Curta nosso Facebook!

Curta nosso Facebook! Siga-nos no Twitter!

Siga-nos no Twitter!