O quarto trimestre de 2021 (4T21), com informações até o último dia 10 dezembro, foi marcado, no Brasil, pela consolidação de desaceleração da atividade econômica e pela inflação ainda bastante elevada. Além disso, viu-se a mudança do arcabouço fiscal e os juros presentes e futuros mais altos.

Na visão dos agentes econômicos de mercado, o teto fiscal tem sido uma espécie de âncora fiscal da política macroeconômica dos últimos anos e, aparentemente, acabou. E pelo histórico da gestão das contas públicas no Brasil, existe o temor de que o descontrole aumente. Por isso, houve forte realização da bolsa brasileira nos meses de outubro e novembro, com recuperação em dezembro até o último dia 10.

Assim, a partir dessa breve introdução, vale destacar que os últimos indicadores da atividade mostram crescimento baixo no Brasil. De acordo com o IBGE, as vendas no varejo no restrito recuaram 0,1% em outubro na comparação setembro. No varejo ampliado, que conta com o setor de automóveis e de material de construção, recuou 0,9% em relação a setembro/21. Essas quedas refletem a piora na renda, o aumento da inflação, a desaceleração do crédito e o elevado endividamento das famílias.

E quanto à inflação, segue elevada. Conforme o IBGE, o IPCA de novembro teve variação de 0,95%, valor abaixo de outubro (1,25%), mas ainda elevado no cálculo mensal. Em 2021, até novembro, o indicador acumula alta de 9,26%. Em 12 meses, a alta é de 10,74%. A alta dos últimos meses é derivada de uma combinação de fatores, mas principalmente derivados de choques de oferta e dólar alto. A boa notícia é o IGP-M mais baixo. O indicador registrou variação de apenas 0,02% em novembro, valor abaixo de outubro (0,64%). No acumulado do ano até novembro, o índice acumula alta 16,77%. Em 12 meses, o indicador acumula alta de 24,52%.

Desse modo, o Copom elevou a taxa Selic de 7,75% para 9,25% ao ano, maior valor desde 2017. Também sinalizou que elevará mais uma vez a taxa de juros na mesma magnitude na reunião de fevereiro. Ou seja, a Selic iria para 10,75% no início de 2022, podendo subir mais ao longo do próximo ano, para que a inflação tenha convergência para meta de inflação em 2022 e 2023.

Dessa forma, nesse ambiente interno relatado, e com ajustes na política monetária internacional, tendendo a reduzir a liquidez global e aumentar a taxa de juros em 2022, em especial, o Federal Reserve, Banco Central dos Estados Unidos, a bolsa brasileira voltou a registrar desempenho negativo no terceiro trimestre (4T21) até o último dia 10 de dezembro.

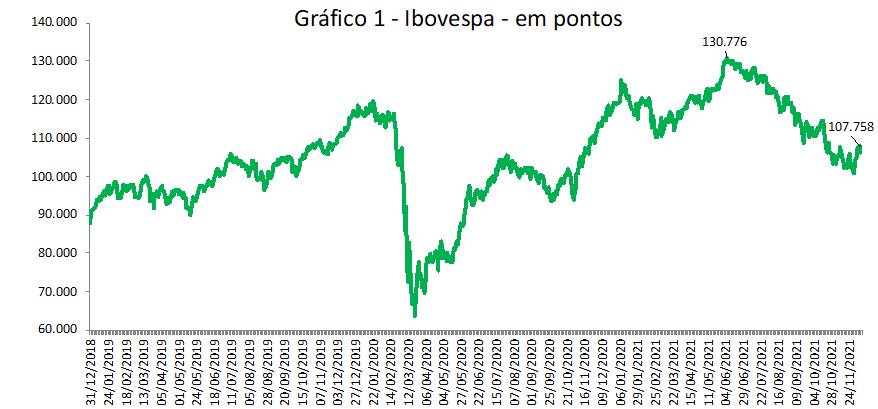

O Ibovespa recuou 2,9% no 4T21 na comparação com o terceiro trimestre (3T21). No ano, até o dia 10 dezembro, a queda foi de 9,5%, com o índice fechando em 107.758 pontos, conforme pode ser observada no gráfico 8.1 e 8.2. Vale destacar que no pior do trimestre, o índice voltou ao patamar dos 100 pontos, e que em relação ao pico de 7 de junho (130.776 pontos), o recuo foi de 17,6%.

Fonte: B3

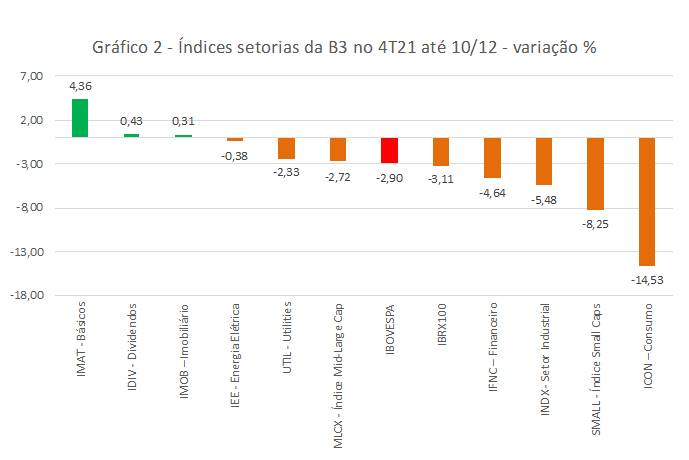

E considerando-se o desempenho por setores, observa-se que a queda foi observada em quase todos os índices setoriais no 4T21. O setor de consumo (ICON) teve o pior desempenho. O ICON registrou recuo de 14,5%, seguido do do INDX, ligado à indústria, que teve queda de 5,5%. Do lado positivo do 4T21, destaque para o índice relacionado às commodities, o IMAT, que registrou alta de 4,4% no período, como pode ser visto no gráfico 2.

Fonte: B3

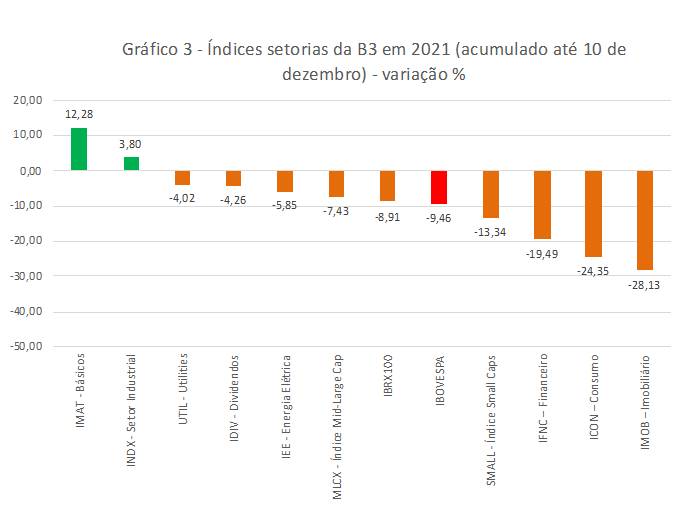

Em 2021, até o último dia 10 de dezembro, a queda é bem expressiva no IMOB (-28,1%), no ICON (-24,4%) e no IFNC (-19,5%), esse último relacionado as empresas do setor financeiro. Em suma, foi possível verificar um cenário de elevada incerteza em 2021, levando a fortes quedas das empresas listadas na B3, como pode ser observado no gráfico 3.

Fonte: B3

Projeções

Quanto ao futuro, para que tenhamos uma ideia da “temperatura” das projeções para o desempenho da economia brasileira, foca-se nas mudanças das estimativas para as variáveis macroeconômicos de 2021 e 2022 vistas nas tabelas 1 e 2.

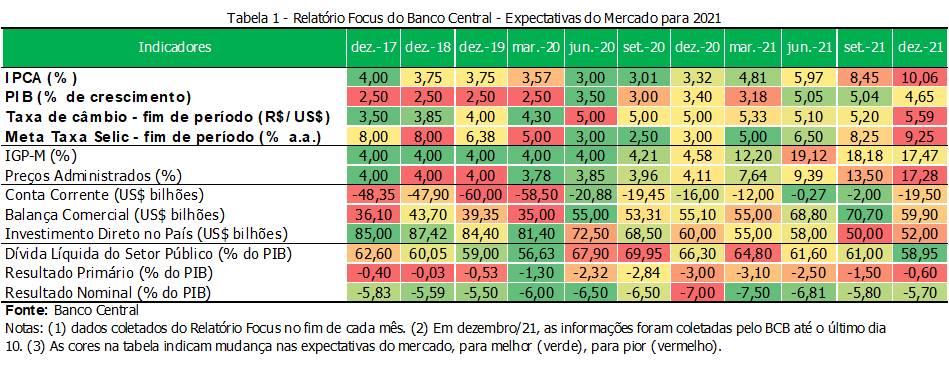

Na tabela 1, com estimativas dos analistas consultados pelo Banco Central até o último dia 10 de dezembro, observa-se que a Selic projetada para o fim 2021, que estava em 8,25% em setembro/21, passou para 9,25% em dezembro/21, o que acabou se confirmando.

Na mesma base de comparação, o IPCA esperado passou de 8,45% para 10,18%. O crescimento projetado do PIB, também na mesma relação anterior, recuou de 5,04% para 4,71% em dezembro. O indicador que apresentou leve melhora foi o IGP-M, que passou de 18,18% em setembro/21 para 17,47%. Também foram tiveram revisão positiva os dados do setor fiscal.

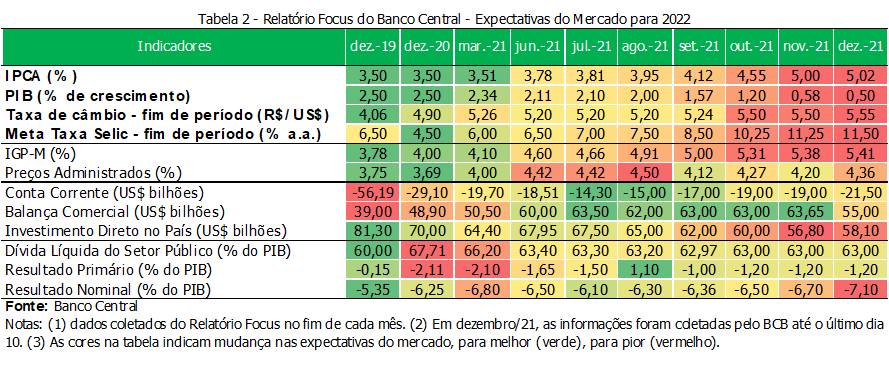

Na tabela 2, também com estimativas até o último dia 10 de dezembro, observa-se que a Selic projetada para o fim 2022, que estava em 8,50% em setembro/21, passou para 11,25% em dezembro/21. Na mesma base de comparação, o IPCA esperado passou de 4,12% para 5,02%. O IGP-M passou de 5,0% para 5,4%. O crescimento projetado do PIB, seguiu a tendência de piora, passou de 1,57% em setembro/21 para 0,51% em dezembro/21.

Em suma, os dados econômicos do Brasil mostram um cenário pior para 2022 do que era esperado recentemente. E, por isso, o desempenho do mercado financeiro ficou bem abaixo da expetativa no 4T21 e em 2021.

Curta nosso Facebook!

Curta nosso Facebook! Siga-nos no Twitter!

Siga-nos no Twitter!