Carta do Gestor de Outubro

O terceiro trimestre de 2019 (3T19) manteve a alta volatilidade no mercado financeiro.

Entre as razões, estão continuidade da guerra comercial entre Estados Unidos e China, e da postura do Federal Reserve (FED) Banco Central dos Estados Unidos) em relação à taxa de juros. A autoridade monetária norte-americana seguiu reduzindo a taxa básica de juros.

Outros Bancos Centrais têm seguido “o líder” e ido além, estabelecendo taxas de juros nominais negativas. Isso porque se estima uma desaceleração maior da economia mundial nesse ano e nos próximos dois anos.

Existem análises projetando uma nova recessão global entre 2020 e 2021, dado a maior dificuldade de estímulos fiscais e monetários.

Internamente, influenciou o mercado financeiro positivamente, principalmente, a aprovação da Reforma da Previdência. Além da queda da taxa Selic de 6,5% a.a. para 5,5% por parte do Comitê de Política Monetária do Banco Central do Brasil (Copom), nas últimas duas reuniões.

A expectativa é de que o Copom leve a taxa básica para um valor inferior a 5% ainda em 2019. As estimativas se concentram entre 4,5% e 5%.

Do lado negativo, mesmo com a aprovação da Reforma da Previdência e de estímulos de curto prazo, como a liberação do FGTS, dados ainda mostram que economia está com recuperação bastante lenta e com estimativas cada vez mais baixas de crescimento do PIB brasileiro nos próximos anos.

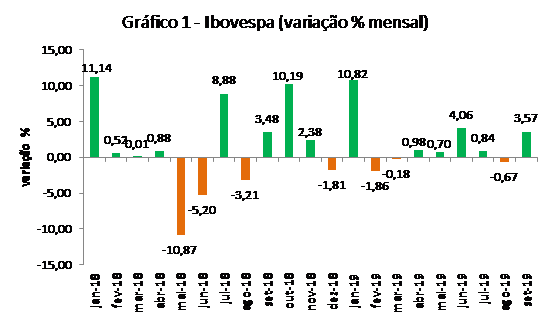

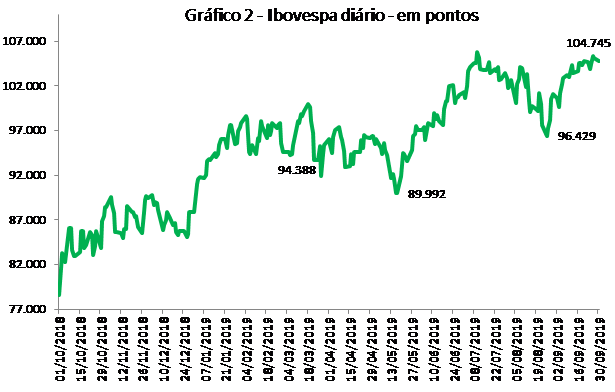

Nesse contexto, em julho, o Ibovespa (“termômetro” da bolsa brasileira) subiu 0,84% em relação a junho (ver gráfico 1). Já em agosto o índice voltou a cair (-0,67%). E em setembro voltou a subir fortemente (3,57%), levando o índice a fechar em 104.745 pontos. Pesou bastante os juros mais baixos e a aprovação da reforma da previdência.

Assim, nesse ambiente, o terceiro trimestre desse ano foi de bastante volatilidade. Já no dia de 10/07, o índice bateu o recorde de fechamento diário (105.817 pontos). Mas após essa euforia, o índice teve “forte realização”, que registrando uma tendência de queda, fez com o Ibovespa caísse para 96.429 pontos em 26/08, significando uma queda de 8,9% na comparação com o pico de 10/07.

Em setembro a “euforia” voltou e o índice subiu 8,6% em relação ao vale do dia 26/08, fechando o 3T19 aos 104.745 pontos, com o mercado de renda variável sendo influenciado pela queda da taxa Selic.

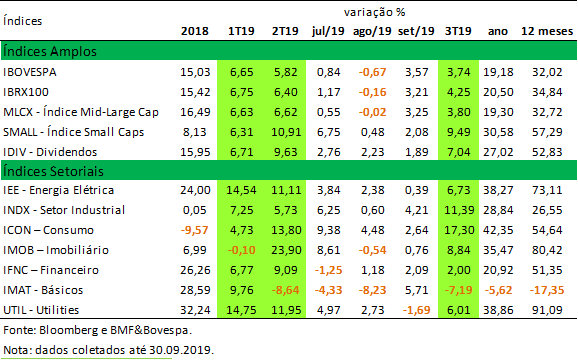

Na tabela 1, observa-se que o Ibovespa teve valorização de 3,74% e acumulou no ano até o fim de setembro 19,18%, valor bem acima da taxa Selic, que hoje está em 5,5%.

Isso tem influenciado os investidores a buscarem a renda variável e papéis de renda fixa com maior rentabilidade e também mais risco.

Ou seja, a taxa Selic caindo e com tendência de recuar mais, tem incentivado diversas frentes do mercado de capitais, como será visto mais adiante.

Mas voltando aos índices, é possível verificar na tabela 1, que os indicadores das empresas dos setores de consumo (ICON) e industrial (INDX) foram os destaques positivos no 3T19, subindo 17,3% e 11,4%, respectivamente.

Foi destaque também nos índices amplos, o Índice Small Caps (SMALL), das empresas de menor liquidez e de segunda linha, que registrou alta de 9,5% no período. D

ado que o investidor busca empresas que estejam “atrasadas” ou que tenham maior potencial de valorização, caso a economia brasileira cresça acima do que estamos observando atualmente.

Do lado negativo no 3T19, destaque para o desempenho do IMAT-Básicos, relacionado às empresas de commodities, que vêm sofrendo mais com a expectativa de maior desaceleração da economia global e a tensão comercial entre Estados Unidos e China. Por isso, o IMAT caiu 7,2% no 3T19 e tem queda de 17,4% nos últimos 12 meses, contra alta de 32% do Ibovespa nesse mesmo período.

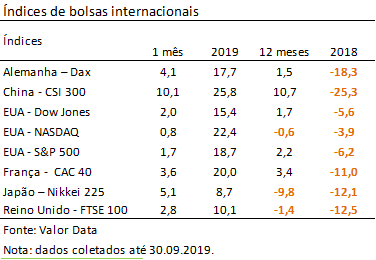

Quanto ao mercado financeiro internacional, destaque para os principais índices de bolsa mundiais selecionados. Eles também têm sido influenciados pela guerra comercial, pela perspectiva de desaceleração da economia mundial e pela mudança em relação à política monetária, em especial do FED.

Os bancos centrais têm reduzido as taxas de juros e ampliado a liquidez. Nesse contexto, na tabela 2 é possível observar a valorização dos índices de bolsas internacionais em setembro/19 e em 2019, após forte queda em 2018.

Nesse ambiente de taxa de juros na mínima histórica, segundo a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA), o mercado de capitais doméstico registrou captação de R$ 268,9 bilhões em 2019 até setembro, valor 42% superior ao volume captado de R$ 189,5 bilhões no mesmo período de 2018.

O resultado registrado até setembro é o maior da série histórica. As debêntures, que com a queda da taxa de juros ganharam importância, tiveram a parcela mais representativa dos R$ 268,9 bilhões, com 45,5% do total – o equivalente ao volume de R$ 122,3 bilhões.

Os principais demandantes das debêntures nas ofertas públicas têm sido os investidores institucionais, adquirindo 60,6% dos papéis, seguidos das instituições coordenadoras da colocação, com 35,5%.

Conforme a ANBIMA, o objetivo principal das emissões tem sido o refinanciamento dos passivos, representando o maior montante da destinação dos recursos, com 44,3%, seguido do financiamento do capital de giro, com 29%.

Ainda segundo a ANBIMA, nesse ano, a oferta subsequente de ações (follow-on) foi a modalidade de captação com maior ritmo de expansão no mercado de capitais doméstico.

Até setembro, o volume emitido foi de R$ 53,1 bilhões contra apenas R$ 111 milhões de 2018 no acumulado até setembro. E assim como as debêntures, a perspectiva de novas quedas de juros a partir de maio, em conjunto com a venda de ações por parte de grandes detentores, especialmente das empresas estatais, houve aumento das captações nesse segmento.

Em suma, em função da queda da taxa básica de juros, a menor participação do BNDES e busca dos investidores institucionais e pessoas físicas por ativos com rentabilidade maior, o mercado de capitais começa ganhar destaque tanto no primário quanto no secundário.

Isso tem mudando um pouco o perfil de crédito, de risco, de liquidez e de prazo, das operações no mercado financeiro nacional. O que tende a ser bastante positivo, fazendo com que as empresas dependam menos do crédito bancário. Influenciando na redução do custo dos financiamentos das companhias, podendo ser um fator importante de “surpresa” para a retomada da economia brasileira.

Curta nosso Facebook!

Curta nosso Facebook! Siga-nos no Twitter!

Siga-nos no Twitter!