A temporada de resultados do segundo trimestre de 2020 está se aproximando do fim e, de um modo geral, os números apresentados vieram acima das expectativas do mercado. Resultados acima do esperado costumam impactar positivamente a bolsa, mas não é isso que temos visto nessas últimas semanas. Da última semana de julho (início das divulgações) até as primeiras de agosto, o Ibovespa apresenta uma leve queda.

Mas se os resultados em média estão acima das expectativas e a bolsa está caindo, deve ter algo errado? Não necessariamente. As projeções de resultados estavam muito pessimistas, então um lucro, por exemplo, melhor do que uma estimativa péssima, não significa necessariamente uma coisa boa.

Outro aspecto que sempre temos que ponderar é o próprio momento de mercado.

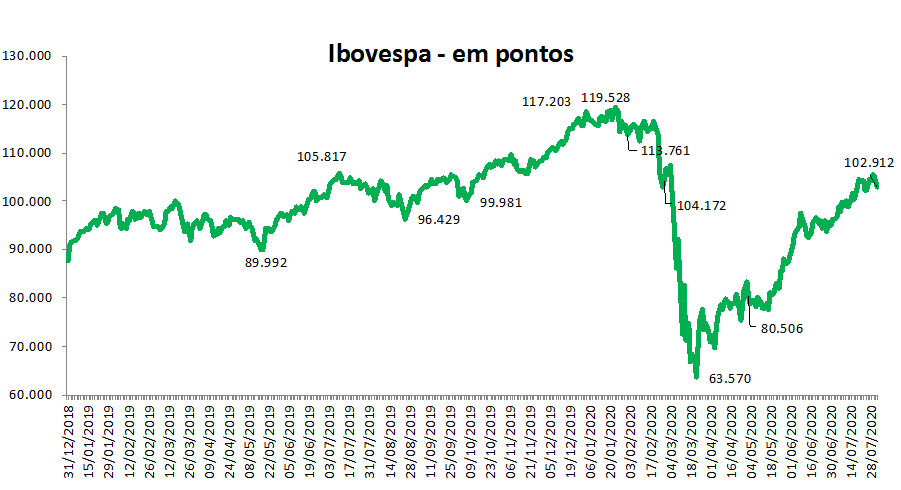

Vimos a bolsa brasileira apresentar uma alta vigorosa nos últimos meses, buscando rapidamente patamares inimagináveis para o cenário que estamos vivendo (como no gráfico a seguir). Isso não é exclusividade do Brasil, muito pelo contrário. As bolsas mundiais estão com desempenhos ainda melhores que o nosso, fruto dos juros baixos e abundância de dinheiro ao redor do globo.

No entanto, nessas últimas semanas vemos o Ibovespa descolando do movimento dos principais índices mundiais.

As dúvidas com relação à situação fiscal do país talvez sejam a principal justificativa para esse movimento.

Avaliamos os impactos de cada empresa sobre a variação do Ibovespa ao longo do ano até o final de julho. Nesse período, o principal índice brasileiro apresentava queda de 11%. Um grupo de papeis, que gostamos bastante, nos chamou atenção.

O setor de bancos, que hoje responde por aproximadamente 20% do índice, apresentou quedas expressivas no pior momento da bolsa e ainda não retomou aos patamares pré-crise, acumulando perdas médias próximas de 30% no ano.

Numa situação hipotética em que essas 6 empresas (Banco do Brasil, Bradesco, BTG Pactual, Itaú, Itaúsa e Santander) zerassem as suas perdas no ano, a queda do Ibovespa seria de apenas 6% (os números não são exatos, mas não diferem muito disso).

Mas faz sentido essas empresas não caírem no ano? Ou 30% de desvalorização está correto?

Responderemos no próximo blog!

Fique de olho!

Curta nosso Facebook!

Curta nosso Facebook! Siga-nos no Twitter!

Siga-nos no Twitter!